融资成本是影响企业融资方式选择的重要因素之一,绿色债券融资成本毫无疑问也是绿色债券发行人重点关注的问题。为鼓励发行人通过发行绿色债券进行融资,本文以2017年债券市场数据为基础,对绿色债券融资成本进行了分析,并针对市场上对于绿色债券融资成本现存的问题与困惑提出相应的政策建议。

一、2017债券市场整体利率走势

2017年在经济去杠杆、金融强监管、美联储缩表和美元加息等背景下,市场资金面整体处于紧平衡状态,债券市场利率明显上行。债市共经历三轮大幅下跌行情,分别是1月至2月上旬,3月下旬至5月上旬,10月至11月中旬,每一轮10年期国债收益率上行都在40bp左右。

图1 2017年国债收益率曲线(中债)

数据来源:Wind金融数据库

二、绿色债券融资成本分析

(一)绿色债券发行利率分析

绿色债券虽然受到政策鼓励,但是在熊市的环境下也难以独善其身,绿色债券融资成本相比2016年显著提高。以贴标绿债的发行规模为权重,对发行利率进行加权平均,可以看出2017年的平均发行利率为4.82%,比2016年的3.26%有显著抬升。

和普通债券一致,债券评级越高,信用风险越低,发行利率随之降低。另外,在同样信用评级的情况下,一般随着债券期限的上升,利率风险和流动性风险溢价导致债券发行利率整体呈现上升趋势。

表1 2016年各评级不同期限国内贴标绿色债券利率情况

数据来源:Wind金融数据库,中央财经大学绿色金融国际研究院

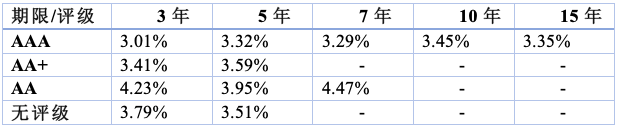

表2 2017年各评级不同期限国内贴标绿色债券利率情况

数据来源:Wind金融数据库,中央财经大学绿色金融国际研究院

(二)绿色债券融资成本比较分析

为考察绿色债券的绿色特征是否已经转化为融资成本优势,按照一定的规则在普通债券中选择可比债券,我们通过对比绿色债券与可比债券的利差,以此来反映绿色债券的融资成本是否具有优势。本文对利差界定如下:

绿色债券利差=绿色债券票面利率-同期限、发行日期相同的国开债到期收益率

可比债券利差=可比债券票面利率-同期限、发行日期相同的国开债到期收益率

因此,

绿色债券融资成本优势(或劣势)=可比债券利差-绿色债券利差

考虑到信用利差主要包括信用风险利差、期限利差、流动性利差以及投资者偏好利差等主要部分。在选取可比债券时,限定发行人特征、评级情况等要素均与绿色债券尽量保持一致,以尽可能消除信用风险利差的影响;限定可比债期限与绿色债券一致,以尽可能消除期限利差的影响;限定可比债券的发行市场相同,发行日期与绿色债券相距较近,监管政策及市场环境变动差异不大,使绿色债券与可比债券在流动性上不存在明显差异,以尽可能消除流动性利差的影响。满足上述限定条件后,绿色债券与普通债券仍存在的利差差值主要就体现为投资者偏好。在绿色债券利差小于可比债券利差的情况下,两者利差差值越大,说明绿色债券越具有吸引力,发行绿色债券更有成本优势;若利差差值较小或不明显,说明投资者对绿色债券偏好一般,绿色债券不具备融资成本上的优势。

我们通过选取市场上绿色债券发行起始日前后两个月内发行,并且其信用特征(包括发行人性质和债项评级等因素)、上市地点、债券类型、债券期限和含权情况[1]等多个指标与绿色债券一致的普通债券作为可比债券,尽量采取比较严格的筛选条件,使得绿色债券与可比债券之间具有更强的可比性。

(三)研究结果

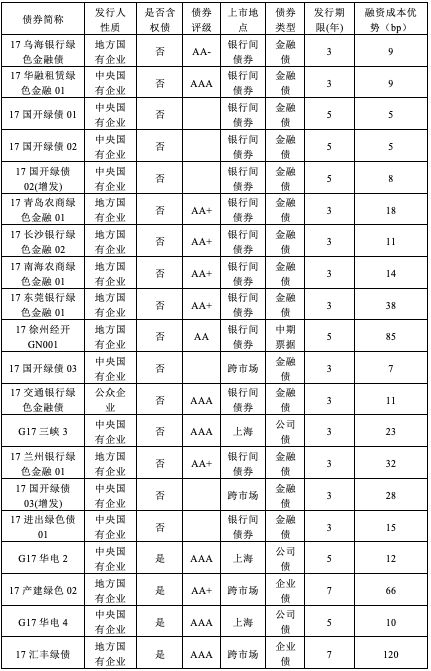

2017年发行的103只贴标绿色债券中共有20只债券存在符合条件的可比债券。经过我们对于融资成本的分析发现,这20只绿色债券都体现出了相对普通债券具有更低的发行利率,平均比普通债券低12bp(中位数),成本优势位于5-120bp之间。可以看出绿色债券在融资成本上具备一定优势。但由于纳入的绿色债券样本数量有限,且可比债券的选择受多方面因素影响,相关分析仍存在一定的局限性。

债券利率上的优势对于发行人来说意义重大。若发行人需要融资10亿元,发行一只规模为10亿元的债券,5bp的优势可使发行人每年减少50万元的融资成本,120bp的优势可使发行人每年减少1200万元的融资成本。融资成本的降低,对于企业释放供给潜力具有重要推动作用。

表3 20只绿色债券融资成本分析结果

资料来源:Wind金融数据库,中央财经大学绿色金融国际研究院

典型案例分析

由于文章篇幅限制,我们从中选取一只绿色债券——“G17华电4”进行详细的案例分析,帮助读者对本文融资成本分析有更直观的了解。

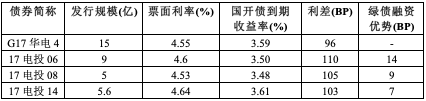

“G17华电4”是由中国华电集团公司于2017年8月16日在上海发行的公司债,发行上市时主体评级和债项评级均为AAA,发行期限为5年。通过筛选,我们获得的普通对比债有三只,分别为“17电投06”、“17电投08”以及“17电投14”。三只债券发行日期在2017年6月至2017年8月之间,尽量保持与“G17华电4”的发行市场环境一致。

从发行人角度看,三只可比债券的发行人均为中国电力投资集团公司。中国华电集团公司与中国电力投资集团公司都是在原国家电力公司部分企事业单位基础上组建的国有企业,同时是国务院同意进行授权投资的机构和国家控股公司的试点企业,均为五家大型国有独资发电企业集团之一。

“G17华电4”的利差明显低于由中国电力投资集团公司发行的三只普通债券利差,分别较“17电投06”低14bp,较“17电投08”低9bp,较“17电投06”低7bp,“G17华电4”具有融资成本优势。

表4 “G17华电4”及其可比债利差情况

数据来源:Wind金融数据库,中央财经大学绿色金融国际研究院

三、绿色债券融资现存问题与政策建议

随着资源环境问题日益凸显,生态环境和绿色发展问题受到高度重视。发展绿色经济,促进绿色产业的发展,需要在研发、装备、材料、基础设施建设等方面投入大量资金,政府应对绿色产业给予帮扶。

绿色债券不仅可以协助市场向绿色产业配置资源,对于发行人来说也是一种优质的融资工具。针对市场上对于绿色债券融资成本现存的问题与困惑,本文提出相应的政策建议,助推绿色债券发展,使得更多资源流入绿色产业。

(一)现存问题

1.中小绿色产业企业融资难、融资贵

当前,能发出绿色债券的企业资质普遍较高,并且已经体现出了融资成本优势。但对于一些从事绿色产业的中小企业及民营企业来说,由于其经营规模较小、信用等级较低,往往面临更加严峻的融资问题。

2.绿色债券发行过程中产生额外成本

绿色债券在信息披露、材料审核和评估认证等方面要求高于普通债券,特别是绿色债券对于募集资金使用情况、环境效益以及存续期的信息披露有额外要求,材料审核流程相应也较繁复。发行时间的延长会增加发行人的机会成本,且评估认证需企业自行付费完成。

3.部分发行人对绿色债券融资成本存在“误解”

绿色债券作为一种新的金融工具,部分发行人没有及时意识到绿色债券的利好,可能会将绿色债券视为伦理选择,认为这一选择将增加其融资成本,并将其与基础融资方式分割开来。

4.投资者的绿色投资意识薄弱

很多投资者并未完全意识到企业在环境方面的表现可为投资决策提供参考,未意识到在投资决策中纳入环境因素可能会有利于管控风险、提高利润,投资者的绿色投资意识有待继续提高。

(二)政策建议

1.政府增信与财政贴息相结合,助推中小绿色产业企业发展

对绿色项目给予财政贴息,可直接减少绿色债券融资成本,鼓励企业发行绿色债券。针对中小绿色产业企业,在财政贴息的基础上还应对其进行政府增信,由政府对其提供担保,可协助中小绿色产业企业发行绿色债券,获得低成本融资,增加其生产力,释放绿色产业供给潜力。

2.对绿色债券的发行流程给予支持,对认证给予补贴

在绿色债券融资成本有优势的情况下,应给予绿色债券发行流程上的便利,防止成本优势被发行流程中的额外成本冲销掉。

开通绿色债券审核的绿色通道,规范标准化外部评估机制,对评估认证费用给予一定补贴,可有效降低绿色债券发行流程中的成本。开通审核绿色通道,可减少绿色债券的发行时间,以减小机会成本。标准化的评估认证机制可减少第三方认证工作中的困难与疑惑,提高认证的公信力,降低第三方评估认证成本。政府对绿色债券评估认证费用给予一定比例的补贴,也可进一步降低绿色债券发行流程中的成本,使绿色债券整个发行过程中的成本保持与普通债券相当。

3.组织培训,引导企业通过发行绿色债券来进行融资

应组织培训,增强金融市场对绿色债券的认识,引导企业通过发行绿色债券来进行融资。由我们分析结果可以看出,部分绿色债券融资成本优势明显。政府、金融机构等应组织开展绿色债券相关的培训,提高利益相关者对于绿色债券的全面了解,加强相关从业人员的能力建设,使发行人更好地抓住绿色债券对于绿色产业带来的新机遇,提高绿色产业供给量。

4.采取措施提高投资者的绿色投资意识

对于机构投资者,可建立正式的监管机制,以要求投资者、特别是资产所有者,例如主权财富基金和养老金在内的中国资产管理者在投资过程中考虑可持续发展的因素。

对于社会投资者,可加强宣传,让投资者意识到投资绿色债券不仅能给环境和生态带来正面效应,还可以提高组合收益率。使投资者更有动力关注并投资绿色债券,有效提高投资者的绿色投资意识,进一步提高绿色债券对于投资者的吸引力。

转自:中央财经大学绿色金融国际研究院

来源:中央财经大学绿色金融国际研究院