2018年10月25日,由四川省绿金委与成都市新都区人民政府共同主办的2018首届成都绿色金融高峰论坛在成都召开,论坛以“绿色重塑产业生态·创新赋能地方金融”为主题,成都市委、常委常务副市长谢瑞武、四川省金融工作局副局长王琳到会致辞,中国金融学会绿色金融专业委员会主任马骏、中国人民银行成都分行副行长方昕、兴业银行首席经济学家鲁政委、联合国开发计划署驻华代表处助理国别主任万扬应邀作主旨演讲。

兴业银行首席经济学家、华福证券首席经济学家、兴业研究公司副总裁鲁政委博士,以《地方绿色金融发展中的政府与银行》为题发表了主旨演讲。

演讲全文如下:

尊敬的各位领导,尊敬的各位来宾,大家上午好!

我来自商业银行,而我们这次开会的地点又是在成都,所以,我今天汇报的内容就主要是从银行和地方政府的角度来看,怎样更好地发展绿色金融。今天汇报的内容分三个部分:第一个部分是可持续发展催生绿色金融;第二个部分是绿色金融在我国的发展路径;第三部分是地方发展绿色金融中政府和银行的作用。

在国际上,“可持续发展”是与工业文明的发展相伴而生。因为工业文明的发展使人类对环境的破坏程度比过去农业文明时期显得更加剧烈,第二次世界大战之后,发达国家污染事件频发,开始引起了人们对“人与自然”的关系进行了前所未有的反思和觉醒。尤其是在20世纪60、70年代,过去大家所认为的“随着工业化时代的到来,劳动生产力大幅提高,我们的经济未来一定能够持续保持较快增长”的观念遭遇了现实的挑战,西方出现了严重的“滞胀”。其中,作为自然资源的代表,原油价格的上涨尤其惊人。这让当时的人们产生了一种强烈的不祥预感:由于资源的约束,未来或许经济就此进入了一个真正受限制的时代?正是在这个时期,1972年,一本在经济学领域非常有影响的书——罗马俱乐部《增长的极限》诞生了。《增长的极限》利用麻省理工学院开发的计算机模型,模拟了全球经济系统的发展演变,最终展示的模拟结果是:未来随着人们无节制的耗用资源,最后因为资源枯竭而使经济面临全面失控和崩溃。这个“末日预言”一石激起千层浪,在当时的经济领域引发了热烈的讨论,也直接触发了诺德豪斯等人随后的一系列研究,这些研究使得诺德豪斯获得了今年的诺贝尔经济学奖。

罗马俱乐部的悲观预言是在1972年发表的。如果我们继续去追踪发达经济体很多关于绿色投资、责任投资等方面的行为起源,也多在这一时期。

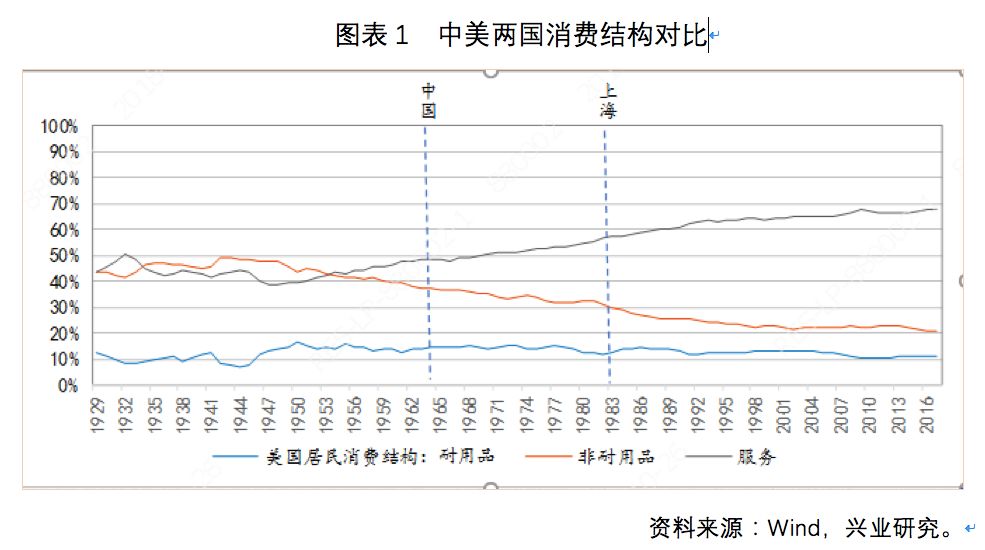

如果以人均收入水平为标尺,把美国和我国投射到同一个刻度的标尺上,就会发现,整个中国(基于中国2017年数据)大概相当于1964年美国的水平,上海大概相当于美国1984年那时的收入水平。目前我国居民在消费行为方面的结构,已经出现了与美国非常类似的变化,比如,在服务消费的占比方面。与美国当年类似,恰恰是在我国这几年收入水平达到美国当年收入相当的水平后,各个方面都对环境问题空前关注。这可能不是偶然的。

正是在这个时候,“十九大”报告对我们社会的主要矛盾的判断作出了一次重大调整,认为现在我们的社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这种主要矛盾的判断是非常准确而及时的。与此一致,总书记在今年5月份举行的“全国生态保护大会”行有一段非常深刻的讲话:

“生态环境是关系党的使命宗旨的重大政治问题,也是关系民生的重大社会问题。广大人民群众热切期盼加快提高生态环境质量。我们要积极回应人民群众所想、所盼、所急,大力推进生态文明建设,提供更多优质生态产品,不断满足人民群众日益增长的优美生态环境需要。

要自觉把经济社会发展同生态文明建设统筹起来,充分发挥党的领导和我国社会主义制度能够集中力量办大事的政治优势,充分利用改革开放40年来积累的坚实物质基础,加大力度推进生态文明建设、解决生态环境问题,坚决打好污染防治攻坚战,推动我国生态文明建设迈上新台阶。“

虽然在之前的“十一五”、“十二五”、“十三五”规划中都有关于环境方面量化的约束性目标,但真正进入快速发展期还是在“十八大”以后,生态文明建设被纳入“五位一体”的总体布局。十九大总书记进一步强调了可持续发展是中华民族永续发展的“千年大计”,明确提出到2020年,要打好三大攻坚战,而其中之一就是污染防治攻坚战。在那之后,国家出台了一系列的具体操作层面的政策,例如环境执法力度大幅加强,2018年起开征环保税,建立环保督查长效机制、严格追责,建立生态环境损害赔偿制度,以及建立生态文明绩效评价考核、生态资源离任审计和环境损害终身追责制度,明确地方政府及领导干部“一岗双责”、“党政同责”的主体责任等。

在党对生态环境问题高度重视的背景下,我国的绿色金融也取得了快速发展,快速发展的原因则正是我国契合了绿色金融发展内在的本质要求。由于绿色项目大都具有外部性,只有将这种外部性内部化,才能真正激发绿色金融发展的动力。那么如何内部化呢?一定要有政府来有效界定产权,即提供制度安排,而中国恰恰在政府提供制度安排方面,进展得是非常快的。

我们看到早在1995年,我国人民银行就发布了《关于贯彻信贷政策与加强环境保护工作有关问题的通知》;2007年,原银监会发布《节能减排授信工作指导意见》,要求制定高耗能、高污染行业的授信政策和操作细则,同时支持节能减排行业和项目;2012~2014年,原银监会陆续发布《绿色信贷指引》、《绿色信贷统计制度》和《绿色信贷实施情况关键评价指标》,说到绿色信贷的统计制度,昨天马骏主任讲到,现在国际上正在考虑降低绿色信贷的风险权重,中国正是由于很早就建立了绿色信贷的统计制度,在考虑降低绿色信贷风险权重方面是有数据基础的,所以当年建立的绿色信贷指引和统计制度,对我们继续往前推进绿色金融的发展,起着至关重要的作用。

2015年后,尤其是2016年七部委的《关于构建绿色金融体系的指导意见》发布后,我国绿色金融在2016-2017年间快速发展,成为了全球绿色金融领域一颗引人注目的新星,例如我国的绿色债券市场在2016年之前几乎为0,但在2016、2017年一跃而成为了全球最大的绿债的发行国之一,从一无所有到迅速成为全球注目的新星,实际上跟我们制度的推动有着莫大的关系。在这些政策的推动下,各类绿色金融产品百花齐放,例如绿色信贷、绿色债券、绿色资产证券化、绿色指数、绿色发展基金、绿色保险、环境产权(最典型的是我们建立了全国性的碳排放权交易市场)等各类绿色金融产品快速发展,此外我国还推出了地方绿色金融试点,以及马骏主任领导的绿金委所推动的我国与国际上关于绿色金融的交流合作。

截止到2017年末,我国绿色融资余额在9万亿左右,其中95%是绿色信贷。虽然我国绿债规模很大,但无论从我国还是全球来看,绿色债券的融资规模和绿色信贷相比,还是有很大差距。也正是因为绿色信贷在目前的绿色融资结构中占据如此主要的地位,如何向银行提供一个有效的激励机制就变得非常重要。我们一直呼吁;加强定向调控,为绿色信贷定向降准;优化监管规则,降低绿色信贷融资的风险权重;完善《破产法》,让绿色债权优先受偿。

最后,我们来看看地方绿色金融发展中政府和银行的作用。我们首先需要了解地方绿色金融发展中面临的问题与挑战:

第一,发展绿色金融过程中存在的信息不对称的问题,对于想要提供绿色融资的人来说,很难知道这些项目是否真的是绿色的、绿色的程度有多高;

第二,绿色标准还不够统一。首先,从狭义层面上看,当前绿色标准三方面的不一致:一是,人民银行、发改委、交易所三个绿色债券标准不完全一致;二是,各类绿色债券标准与绿色信贷标准不完全一致,由此导致被认定为是绿色信贷的资产,在证券化之后不一定能够与绿色债券标准吻合;三是,国内绿色债券标准与国际上不完全一致。其次,从更广义的层面上看,我们现在的标准通常只是简单区分“绿”和“非绿”,这种非此即彼的分发使得其难以容纳传统产业的绿色化改造。我一直在想,如果哪一天我们在自然科学领域取得了这样的研究成果,做到每一项经济活动都能够有一个可通约的“绿值”,那么,对绿色的激励措施就会更加精准到位。就像我们目前的减肥,减肥主要是控制每天食物卡路里的摄入量,而现在每一种食品,不管是肉、还是蔬菜、还是米饭、还是饮料等等,都有对应的卡路里值,只要把卡路里控制好了,最终就可以达到减肥的目标。其实,在全球气候的应对上,国际上已经采用了一个非常好的可通约变量“碳”来衡量从大气角度的绿色程度。各类经济活动,从开车到骑自行车到走路到种树到开工厂等等,都有对应的碳排放水平或者碳中和水平,所以,在碳减排上就有了比较精细的刻划,由此才使得当年《京都议定书》框架下的国际碳交易变为了现实。

当然,我国目前和国外不同的地方在于,国外的绿色发展主要是强调温室气体“碳”的减排,而国内则涉及到气、水、土等各个领域的污染治理,不仅仅只是一个“碳”的问题,这些领域目前还没有找到一个综合来看可以通约的变量。

第三,是激励约束机制有待完善。目前国内发展绿色金融仍然是约束偏多而激励不足,约束机制会加重主体负担,反倒增加了成本和所面临的监管风险,而在激励机制方面仍有待进一步完善。

第四,绿色金融产品有待进一步丰富。当有了激励约束机制后我们怎么做呢?我们需要研发更多的绿色金融产品,可是这些产品怎么才能被研发出来呢?需要加强各方绿色金融能力建设。

在地方绿色金融发展过程中,政府和银行的角色与作为分别是什么呢?地方政府是地方绿色发展的规划者,以及各种基础设施的提供者,所以毫无疑问对于绿色金融的发展来说非常重要。那么,地方政府在发展绿色金融的过程中可以做的是什么呢?至少有这几个方面,我们觉得地方是完全有能力起作用的:

第一是绿色发展规划。在这里,我反倒没有首先强调金融,因为很多与金融相关的政策属于中央权限,地方能做的非常有限,但在产业规划和园区规划方面,地方政府则是发挥更多作用。包括绿色产业规划,鼓励区域节能环保产业、清洁生产产业、清洁能源产业、绿色农业、绿色制造业等绿色产业的发展;绿色园区建设,例如建立节能园区,把所有污染物集中收集再集中进行无害化处理,要求进园区的企业进行清洁生产;绿色基础设施方面,政府可以采取政府购买、特许经营权和PPP等形式建立绿色基础设施(如污水处理、垃圾回收等);以及美丽乡村建设方面,将建设美丽乡村与乡村振兴相结合,例如总书记今年推的第一项工程是厕所工程,但是如果要让农村有真正的干净的厕所、干净的饮用水,恐怕也要有相对集中的居住,这些也涉及到如何进行环保化规划的问题。

第二是绿色金融基础设施建设。包括绿色标准的开发,参照国家各项标准,对现有各监管口径和各地方的绿色金融标准进行梳理、对比、映射,构建包含多口径、多层级的“地方绿色金融标准体系”;以及绿色金融综合信息平台的建设,包括绿色金融项目库,以解决信息不对称的问题,促进绿色产融对接。

第三是绿色金融体制机制创新。包括在财政政策方面,通过政府购买服务、设立专项资金、贴息、建立绿色信贷风险补偿与绿色担保机制等方式支持绿色金融发展。

第四是在监管方面。地方政府也可以有一些作为,包括建立地方“绿色银行”评价制度,现在已经开始做的绿色票据的再贴现和再贷款。像我们呼吁的绿色债权优先受偿这类的制度安排,理论上需要《破产法》的修订,但地方既然作为试验区,就可以协调上级人大和部门,在本区域内做出一些不同于上位法的小范围创新性的实验。

银行则是地方绿色金融发展最重要的市场主体。银行在地方绿色金融发展过程中的作为主要集中在五个方面:支持绿色产业的发展;支持绿色基础设施建设;促进传统产业的转型升级;将绿色与普惠相结合;加强能力建设,完善服务机制。现在很多金融机构想做绿色,但是不知道怎么做,我们兴业银行在这方面可以提供帮助。

我今天就汇报这些,谢谢大家!

来源:鲁政委

转自:鲁政委世界观