我们要基于数据而不是故事或者经验做出决策,要避免故步自封、刻舟求剑,用老的眼光看待和分析已经成长变化的市场,而要在新的起点上谋划汇率市场化改革的新征程。

为什么这次人民币汇率下跌有惊无险?

by CF40高级研究员 管涛

今年以来,人民币汇率市场化改革有序推进,人民币兑美元汇率呈现先涨后跌的双向波动。截至8月底,人民币汇率中间价跌破6.80比1,自4月初的高点回落了约8%,交易价则再次触及了前期低点,市场又开始激辩要不要保“7”,以及保汇率还是保储备。然而,此次市场反应与前些年相比大相径庭,以下八个事实能够帮助我们更好理解中国外汇市场发生了哪些新变化。

事实一

汇率有贬值却无很强贬值预期

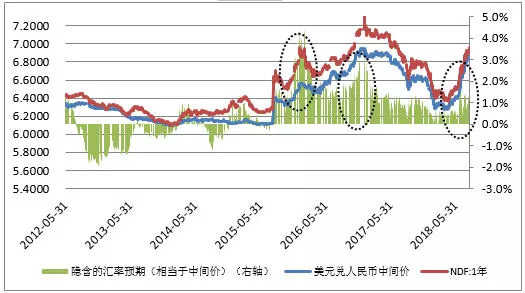

本轮人民币汇率调整至今,离破7又一步之遥。但下跌过程中,市场预期基本稳定。从香港市场一年期无本金交割远期(NDF)美元兑人民币溢价幅度看(NDF可拆解为利率平价和汇率预期),其隐含的人民币汇率贬值预期约为1%,远低于2015和2016年贬值较多时动辄4~5%的水平(见图1)。

图1:境外1年期NDF美元兑人民币隐含的汇率预期

(单位:元人民币/美元;%)

数据来源:中国外汇交易中心;WIND;中国金融四十人论坛。

注:汇率预期=1年期美元升贴水幅度-1年期外汇掉期幅度

事实二

人民币有涨有跌无碍汇率杠杆调节

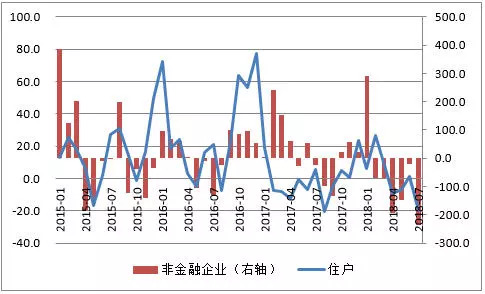

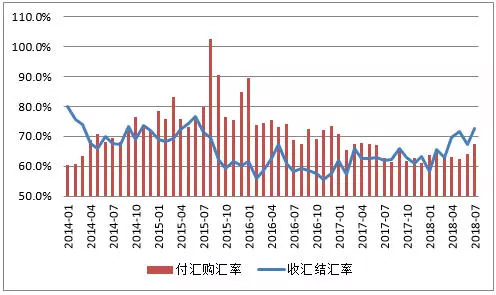

所谓汇率杠杆调节,就是升值时,买外汇的多、卖外汇的少;贬值时,卖外汇的多、买外汇的少。否则,就是市场失灵,有违汇率市场化的初衷。今年以来,外汇市场总体呈现低(升值)买高(贬值)卖的基本特征。一季度,人民币升值约4%,住户和企业分别新增境内外汇存款41亿和140亿美元,衡量市场结汇意愿的收汇结汇率(即银行代客结汇/代客跨境外币收入)为62.0%,环比回落了0.4个百分点,衡量市场购汇动机的付汇购汇率(即银行代客购汇/代客跨境外币支付)为63.8%,回升了2.0个百分点。4~7月份,人民币回调约8%,住户和企业分别减少境内外汇存款35亿和595亿美元;收汇结汇率为70.2%,比一季度回升了8.2个百分点,付汇购汇率为64.4%,回升了0.2个百分点,但仍处于近年来的较低水平(见图2和图3)。

图2:住户和企业境内外汇存款变动

(单位:亿美元)

数据来源:中国人民银行;中国金融四十人论坛。

图3:境内外汇市场结售汇意愿变化

(单位:%)

数据来源:国家外汇管理局;中国金融四十人论坛。

事实三

市场有上有下未引起个人和机构恐慌

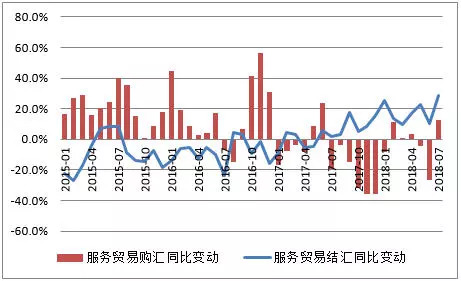

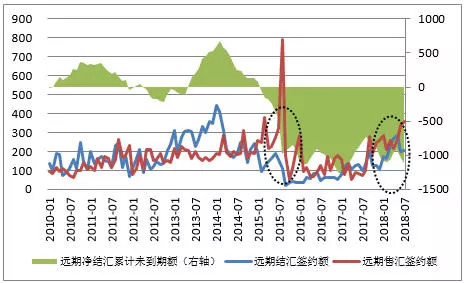

一方面,个人在这波调整中表现较为淡定。今年前7个月,与个人外汇收支活动相关度较高的服务贸易结汇同比增长18%,购汇减少3%,结售汇逆差下降11%。其中,4~7月份,此项结汇同比增长19%,购汇下降6%,比一季度人民币升值时结汇和购汇增速分别高3.4和低6.5个百分点(见图4)。另一方面,由于对外汇风险敞口做了更多对冲,这次企业未发生贬值恐慌。去年9月暂停收取外汇风险准备,回归监管政策中性后,企业汇率避险需求得到了更好满足。今年前7个月,银行代客远期结汇签约同比增长92%,购汇增长186%;截止7月底,未到期远期净购汇余额1120亿美元,较3月底仅增加了55亿美元,而2015年“8.11”汇改当月该余额就跳升了504亿美元(见图5)。如果加上未到期的期权Delta净敞口变动,今年 4~7月份未到期远期净购汇余额减少156亿美元,这增加而非减少了即期外汇市场供给。

图4:银行代客服务贸易项下结售汇同比变动

(单位:%)

数据来源:国家外汇管理局;中国金融四十人论坛。

图5:银行代客远期结售汇签约额及其差额

(单位:亿美元)

资料来源:国家外汇管理局;中国金融四十人论坛。

事实四

资本有外流但压力已经有所释放

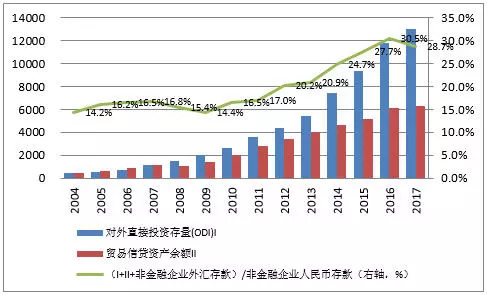

前些年我国资本外流的主要渠道是利用外资(也称“债务偿还”)减少和对外投资(也称“藏汇于民”)增加。现阶段,一方面,“债务偿还”基本见底。2017年底,我国广义外汇贷存比(即外汇贷款/外汇存款)为106%,狭义外汇贷存比(即境内外汇贷款/境内外汇存款)为62%,远低于2015年7月底分别为146%和107%的水平。另一方面,“藏汇于民”也有相当进展。2017年底,我国非金融类对外直接投资存量与贸易信贷资产余额合计达1.93万亿美元,较2008年底增加近6.5倍,以“(对外直接投资存量+贸易信贷资产+外汇存款)/人民币存款衡量”的非金融企业资产美元化程度为28.7%,2008年底仅为15.4%,2013年底为20.9%(见图6)。

图6:我国非金融企业资产美元化程度

(单位:亿美元;%)

资料来源:中国商务部;国家外汇管理局;中国金融四十人论坛。

事实五

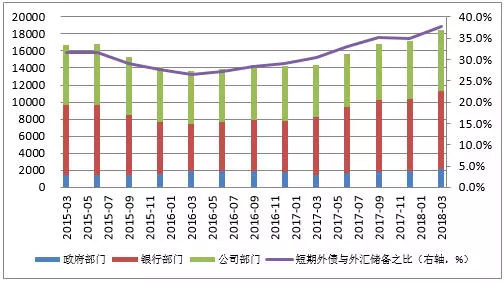

外债有增加却无明显货币错配

自2016年二季度起,我国外债余额又恢复正增长,短期外债与外汇储备之比由2016年一季度末26.4%升至2018年一季度末的37.8%(见图7)。但我国新增4790亿美元外债中,银行部门新增外债3568亿美元,占74%。而银行举借外币债务,通常用于国内贷款或者境外放款,又或者是其他境外资产运用,较低货币错配风险(见表1)。

图7:我国分部门的外债余额情况

(单位:亿美元)

资料来源:国家外汇管理局;中国金融四十人论坛。

表1:我国金融机构外汇资金来源与运用情况

(单位:亿美元)

资料来源:中国人民银行,中国金融四十人论坛。

注:境外存款构成银行部门外债,金融债券、卖出回购债券和借款及非银行业金融机构拆入则取决于交易对手性质,如果是境外机构,则构成银行部门外债。

事实六

经常项目有逆差

却难挡外资流入势头猛

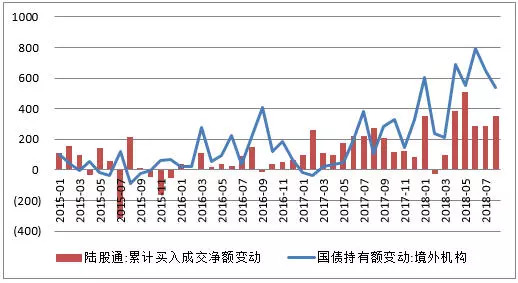

今年,尽管中国内有金融市场震荡,外有中美贸易摩擦,但随着人民币股票和债券陆续纳入相关国际指数,境外配置人民币资产的兴趣不减,前8个月:境外机构增持中国国债4278亿元,同比增长477%,其中6~7月份合计增持了1998亿元,增长188%;前8个月,陆股通累计买入A股成交净额新增2241亿元,增长54%,其中6~8月份合计新增924亿元,增长29%(见图8)。据人民银行统计,上半年境外持有人民币金融资产累计增加6007亿元(折合943亿美元)(见图9)。据外汇局统计,同期,我国经常项目逆差283亿美元,由于各类外资大量流入,资本项目(含净误差与遗漏)净流入784亿美元,抵消经常项目逆差后,剔除估值影响后的外汇储备净增加494亿美元。

图8:境外机构持有中国国债

和陆股通净买入A股情况

(单位:亿元人民币)

数据来源:WIND;中国金融四十人论坛。

图9:境外机构和个人持有境内人民币

金融资产情况

(单位:亿元人民币)

资料来源:中国人民银行;中国金融四十人论坛。

事实七

贸易顺差有下降但外部需求却不弱

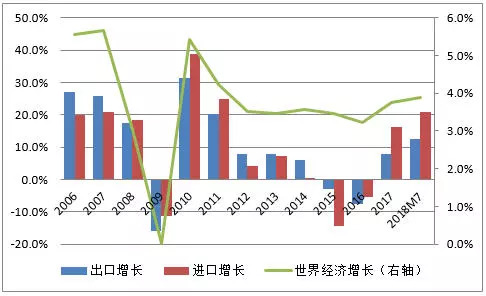

2015年和2016年,世界经济处于低增长、低通胀的新平庸时期,当时中国出口增速持续为负。2017年,世界经济加速复苏,拉动我国外需回暖,当年我国外贸出口恢复正增长。据国际货币基金组织做出的最新预测,虽然警示了贸易战对于全球经济增长的威胁,但仍维持2018年全年世界经济增长3.9%的预测值不变(见表2)。据中国海关统计,今年前7个月我国出口同比增长12.6%,但由于进口增长21%(见图10),远高于出口,进出口顺差同比减少25.5%。其中,在贸易纷争升级的情形下,同期我国对美出口增长13.3%,对美贸易顺差增长13.2%。

表2:国际货币基金组织的最新世界经济增长预测值

(单位:%)

资料来源:国际货币基金组织(IMF);中国金融四十人论坛。

图10:我国外贸进出口与世界经济增长情况

(单位:%)

资料来源:中国海关总署;国际货币基金组织;中国金融四十人论坛。

事实八

政府在外汇市场的政策信誉重新确立

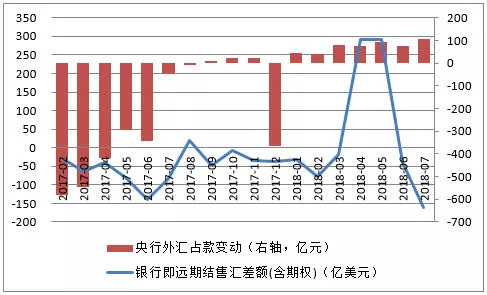

事实八2015年“8.11”汇改后,我国曾经遭遇高强度的资本流动冲击,到2016年底,市场掀起了保汇率还是保储备之争。去年,在国内经济企稳、外部美元走弱、外汇管理加强的背景下,通过引入“逆周期因子”、优化中间价报价机制,人民币汇率升值6%以上,一举解决了有管理浮动汇率选择的市场透明度和政策公信力问题,最终化解了跨境资本流动冲击风险。今年伊始就宣布暂停使用“逆周期因子”,人民币汇率双向波动明显,前7个月,央行不论在人民币升值还是贬值时,均保持了汇率政策中性,基本退出了外汇市场常态干预(见图11)。由于政府重塑了外汇市场声誉,现在不论境内还是境外、机构还是个人,都不敢肆意做空人民币,这正是当前有一定贬值压力却无很强贬值预期的重要原因。同时,因为汇率弹性增加,迅速释放了贬值压力,也避免了贬值预期的进一步积累。

图11:我国境内外汇供求状况

(单位:亿美元)

数据来源:中国人民银行;国家外汇管理局;中国金融四十人论坛。

综上所述,现在与“8.11”汇改初期相比,外汇市场环境变化巨大。总的来讲,当人民币汇率再度逼近前期低点时,汇率预期基本稳定,未出现市场恐慌。这主要是因为前期资本外流压力已有所释放,境内公司和住户部门的货币错配风险有所降低。而且,经历了2015~2017年外汇市场的剧烈震荡后,政府和市场对于汇率波动的容忍度和适应性均有所提高。我们要基于数据而不是故事或者经验做出决策,要避免故步自封、刻舟求剑,用老的眼光看待和分析已经成长变化的市场,而要在新的起点上谋划汇率市场化改革的新征程。

来源:管涛

转自:中国金融四十人论坛